İçindekiler

Teminat mektupları ve kontrgarantıler Türk bankacılık uygulamasında çok önemli bir yer tutmaktadır. Geçici, kesin ve avans teminat mektuplarının metinleri ilk olarak 1928 yılında Bakanlar Kurulu tarafıından belirlenmiştir. Teminat mektuplarında yer alan protesto keşide edilmeksizin, mahkeme kararına gerek olmaksızın ve borçlunun rızasını almaksızın muhatabın ilk yazılı talebinde derhal ve gecikmeksizin ödeme taahhüdü, bu mektupların resmi makamlar yanı sıra, özel kişilerce de aranan teminat türünü oluşturması sonucunu vermiştir. Teminat ııektuplarının diğer teminatlara tercih edilmesinin nedenlerinin başında bu taahhüdün bankalar tarafından yapılması ve ödeme taahhütlerini yerine getirmelerinin itibarları açısından taşıdığı büyük önemdir. Teminat mektuplarını ilk talepte derhal ödemeyen bankalar, itibarlarından çok şey kaybedebilecekleri gibi, teminat mektupları komisyonlarından da mahrum kalacaklardır. Teminat mektuplarının verilmesindeki banka güvencesinin yanısıra verilmelerindeki ve paraya çevrilmelerindeki kolaylık, diğer teminat türlerine tercih edilmeleri sonucunu doğurmuştur. Banka Teminat Mektubu Nedir?

Teminat Mektubunun Tanımı

Bir gayrinakdi kredi türü olan teminat mektuplarını, bankaların yurt içinde ve yurt dışında bulunan gerçek ve tüzel kişiler lehine bir malın teslimi, bir ışin yapılması veya bir borcun ödenmesi ve benzer konularda muhatap kuruluşa hitaben verdikleri ve söz konusu yüklerimin yerine getirilmemesi durumunda mektup tutarının kayıtsız şartsız ödenmesi taahhüdünü içeren garanti belgeleri olarak tanımlamak mümkündür. Kredi çeşitleri arasında bir gayrinakdi kredi türü olan teminat mektubu kredi notu ve kredi değerliliği yeterli olan kişi ve şirketlere verilir.

Tanımdan da anlaşılacağı üzere Teminat Mektupları;

- İç ticaretle ilgili teminat mektupları,

- Dış ticaretle ilgili teminat mektupları

olmak üzere ikiye ayrılırlar.

Bu yazımızda iç ticaretle ilgili teminat mektupları uygulamasına yer verilecektir.

Teminat mektupları sağladıkları komisyonlar açısından bankalar için bir yandan önemli bir gelir kaynağı oluştururken, diğer yandan da bankaların çok büyük risk altına girmeleri sonucunu vemektedir. Son yıllarda gerek yurtiçi ihaleler, gerekse Türk girişimcilerinin katıldıkları yurtdışı ihaleler büyük miktarlarla ifade edildiğinden bankaların ilk taleple ve herhangi bir araştırma yapmaksızın ödedikleri teminat mektupları meblağlarının kontrgarana rucu etmeleri büyük önem taşır hale gelmiştir.

Bankaların krediler konusundaki çalışma alanlarından birisi de Gayrinakdı Kredilerdir. Banka teminat mektubu almak isteyen kişi veya şirket bunun için bankaya başvuruda bulunur. Bankalar kimlere kredi verir bu belli kurallara bağlanmıştır ve buna göre davranmak zorundadırlar. Adından da anlaşılacağı gibi bu tür işlemlerde bankalar müşterilere nakit olarak para kullandırmazlar. Bunun yerine herhangi bir konuda yetkili imzalarını taşıyan bir garanti, diğer bir deyişle güvence verirler. Bankalarca bu konuda verilen güvenceler uygulamada tür ve nitelik yönünden bugün çok çeşitli konular ve alanlarda karşımıza çıkmakladır Bankaca verilen bir teminat (garanti, güvence) olarak nitelendirebileceğimiz teminat mektuplarının en önemli özelliklerinden birisi de mektup konusu olan her işin, birbirinden farklı nitelikler göstermesi nedeniyle, verilen her teminat mektubunun (veya garantinin) bazı ana nitelikleri dışında ayrı bir olay olarak ele alınması zorunluluğudur.

Teminat mektupları ile bankalar hem iç ticaretle ilgili, hem de dış ticaretle ilgili çeşitli işlemleri (ithalat – ihracat – ihale vb) garanti ederler. Teminat mektupları ile garanti edilen işler yalnızca ticaret konusu olan işler değildir. Örneğin, mahkemeler, vergi daireleri, icra memurlukları, gümrük makamları çeşitli konularda güvence isteyebilirler. Bankalar bu tür konularda da teminat mektubu vererek bir vergi borcunu, bir icra takibini, bir mahkeme teminatını garanti edebilirler. Örneğin, ülkemize çekim yapmak için gelen bir televizyon ekibinin getireceği teknik araç ve gereçlerin, belirli bir süre sonunda yurt dışına çıkarılacağının gümrük makamlarına garanti edilmesi bile bir teminat mektubu konusu olabilmektedir. Teminat mektuplarını ilgilendiren konular çok geniş bir uygulama alanı oluşturmakladır. Bu nedenle bir bankanın uygulamasında yer alan teminat mektupları, çok çeşitli konularda iç ve dış ticaretle ilgili olarak karşımıza çıkmaktadır.

Bankaların çoğu şubesinde uygulama iç ticaretle ilgili teminat mektupları üzerinde yoğunluk kazanmıştır. Ancak dış ticaretle ilgili teminat mektupları da uygulamada büyük önem taşır ve farklı teknik özellikler gösterir.

Teminat mektubu vermekle banka kendi saygınlığını ve güvenilirliğini müşterisinin kullanmasına izin vermektedir. Teminat mektuplarında gerçek ve tüzel kişilere karşı yüklenimde bulunan kişilerin saygınlığı ve güvenilirliğinin yerini bankaların saygınlığı ve güvenilirliği alır. Böylece ilgili işlemlerde hız ve güvenlik sağlanmış olur. Bu yönden teminat mektuplarının çalışma yaşamında önemli bir yeri vardır. Çeşitli konularda değişik artırma, eksiltme ve ihalelere katılan, müteahhit firmalar veya kişiler işletme sermayelerini işin yapımı süresince bağlamak tstemedikleri için banka teminat mektuplarından yararlanarak daha az para kullanıp daha büyük çapta iş yapma olanaklarını ararlar. İş yaptıracak kuruluş ve kişiler böylece kendilerince yeterince tanınmayan ancak teminat mektubu getirerek iş yapmak isteyen birçok firma ile karşılaşmak olanağına kavuşurlar. Böylece işi yaptıracak olan kuruluş, banka güvencesi getirerek işi yapmak isteyenler arasından en uygun koşullarla ve önerilerle gelen firmayı seçerek, işi güvenle ve daha ucuz fiyatla yaptırabilir.

Kredi başvurusu neden reddedilir başlıklı yazımızda kredi red nedenlerinden bahsetmiştik. Bir gayrinakdı kredi türü olan teminat mektupları ileride garanti edilen ışın yapılmaması (riskin doğması) halinde nakde çevrilirler. Nakit ödeme riski taşıyan bu mektuplar ile müşteriye bir garanti belgesi verilmektedir.

Bu nedenle teminat mektuplarında bankalar, faiz yerine yaptıktan hizmet karşılığında müşterilerinden komisyon tahsil ederler. Ancak ileride yüklenimin yerine getirilmemesi durumunda bir para borcu sözkonusu olacağı için teminat mektubu verilmesi bir kredi işlemidir. Bu durumda banka, teminat mektubu tutarını nakit olarak ödeyecek vc ödediği parayı mektup verdiği taraftan faiziyle birlikte geri alma yoluna gidecektir.

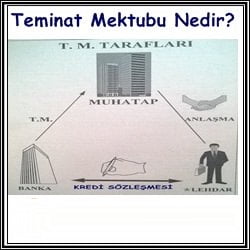

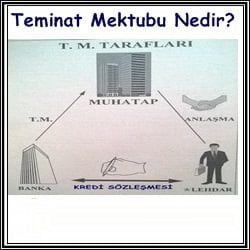

Banka Teminat Mektubunun Tarafları

Verilen teminat mektubu nedeniyle borç-alacak ilişkisinin taraflarından biri banka, diğeri ise muhataptır. Banka yürürlükteki yasalara ve mevzuata uygun olarak teminat mektubu düzenler Banka verdiği teminat mektubu ile muhataba (İş yaptırana) lehdann. teminat mektubunda taahhüt edilen fiili yerine getireceğini garanti eder. Sözkonusu fiilin yerine getirilmemesi halinde banka mektupta garanti ettiği parayı iş yaptırana (muhataba) öder ve bunu müşterisinden (lehdardan) tahsil etmeye çalışır. Muhatap teminat mektubu güvencesiyle iş yaptıran, kendisini garanti akma alan taraftır. Resmi veya özel kuruluş olabilir. Lehdarın teminat mektubundaki taahhüdünü kısmen veya tamamen yerine getirmemesi halinde mektup tutarının banka tarafından ödenmesini ister.

Lehdar ise lehine verilen banka teminat mektubu ile ileride doğabilecek borcu banka tarafından garanti edilen taraftır. İşi yüklenen ve verine getirmek taahhüdünde bulunandır. Teminat mektubunda bahsedilmekle beraber, lehdar dogması muhtemel borç alacak ilişkisinin taraftarından biri değildir. Çünkü bu temimat mektubunun verilmesi sonucunda riskin ortaya çıkması halinde teminat mektubunun borçlusu banka, alacaklısı ise muhatap idare olacaktır. Bu nedenle ileride doğabilecek riskin teminat altına alınması amacıyla banka, bu gayrmakdi krediyi kullandırmadan önce lehdara bir kredi sözleşmesi imzalatır. Sözkonusu sözleşmeyi gerektiğinde lehdar ile birlikte kefiller de imzalarlar. Banka, teminat mektubu riskinin doğması halinde, muhataba ödeyeceği tutarı sözleşmeye dayanarak lehdardan almaya çalışır.

Dış ticaretle ilgili olarak yurt dışındaki muhataplara hitaben verilen teminat mektupları (garantiler) nedeniyle yabancı bankaların aracılık etmesi istenmektedir. Genellikte yurt dışındaki muhataplar, Türk Bankası dışında kendi ülkesindeki bir bankanın teminat mektubunu kabul etmekte, bu nedenle yurt içindeki bankaların verecekleri garantilerle muhabir bankalar lehdarın borcunu garanti eden teminat mektuplarını kendi ülkelerindeki muhataplara hitaben düzenlemektedirler. Bu durumda yurt içi banka, lehdar firmadan alacağı sözleşmeye dayanarak, muhabire garanti verecek, muhabir banka da bu bankanın üstlendiği muhtemel borca karşılık muhatap kuruluşa hitaben asıl borçlu olarak teminat mektubunu düzenleyecektir.

Banka teminat mektubu almak için bankaya başvuru yaptık teminat olarak teminat mektubu tutarı kadar nakit karşılık istediler. Bu istekleri normal mi? Kredi teminatı vermeden daha kolay teminat mektubu almak için ne yapmalıyız?

bankadan teminat mektubu alacağız çok yüksek komisyon istiyorlar. Makul komisyon oranları hakkında bilgi verir misiniz? Araştırdım BDDK nın bu konuda açıklamasını bulamadım. Şikayet etsek sonuç alır mıyız?

hocam kira teminatı olarak teminat mektubu vereceğiz ne yapmak lazım nasıl bir yol izleyelim

*% 3 faizli kredi oranı sunar

* Nakitsiz Girişimci İçin Sigorta

* Para için garanti

İyi kredi puanıyla, Credit Financier Home, bireysel veya şirket veya kooperatif derneklerine, endüstriyel ve kişisel çıkarlar için teminatlı krediler ve teminatsız krediler sunar.