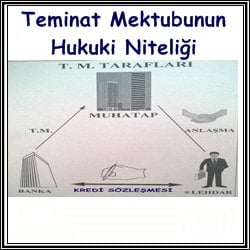

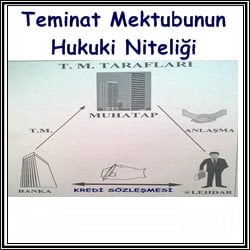

Bankaların muhatap idarelere hitaben verdikten teminat mektupları bir risk taahhüdü içermektedirler. Bu anlamda Teminat Mektubunun Hukuki Niteliği önem kazanmaktadır. Mektup konusunu oluşturan bir risk ortaya çıkınca banka mektubun asil borçlusu olarak kayıtsız şartsız ödeme yapmayı muhataba taahhüt etmektedir. Bu iş nedeniyle lehdar muhataba karşı yüklenimini yerine getirmediğinde, teminat mektubundaki “ … protesto keşidesine, hüküm istihsaline ve borçlunun rızasını almaya gerek kalmaksızın şeklindeki kayıtsız şartsız ödeme taahhüdü nedeniyle banka muhataba lehtarın burcunu ödeyecektir. Teminat mektuplarının yasal dayanağı doktrinde ve uygulamada olan görüş aykırılıkları nedeniyle uzun seneler tartışma konusu olmuştur. Banka teminat mektupları 1969 yılına kadar kefalet akdi olarak kabul edilmiş ve bu dönemde Borçlar Kanunu‘nun kefalet akdi ile ilgili hükümleri (B.K. 483-503) teminat mektuplarına uygulanmıştır. Banka teminat mektubu türleri hitaben düzenlendikleri makam ve konularaına göre farklılık göstermektedir.

1969 yılında Yargıtay İçtihadı Birleştirme Kararında teminat mektuplarının Borçlar Kanunu 110. maddesinde yazılı üçüncü şahsın fiilini taahhüt niteliğinde bir garanti akdi olduğu belirlenmiştir.

Yargıtayın teminat mektupları konusundaki kararı;

“Bir kimse asıl borçlunun ileri sürebileceği itirazlara bakılmaksızın borcun yerine getirilmemesinden doğan zararın tazminini kabul etmesi halinde o kimseye garanti veren durumundadır”

Teminat mektuplarındaki; Bankanın “…Protesto keşidesine, hüküm istihsaline ve borçlunun rızasını almaya gerek kalmaksızın ilk yazılı talepte derhal ve gecikmeksizin ödeme. ” taahhüdü üçüncü şahsın fiilinin banka tarafından garanti edilerek bağımsız bir taahhüt altına girildiğini göstermektedir.

Borçlar Kanunun 110 maddesi:

“Bir üçüncü şahsın fiilini başkasına taahhüt eden kimse, bu üçüncü şahıs tarafından taahhüdün ifa edilmemesi halinde zarar ve ziyanın tediyesine mecburdur” şeklindedir.

Borçlar Kanunu nun 110. maddesinde sözü edilen 3 şahsın fiilini taahhüt niteliğinde bir garanti akdi olan teminat mektupları banka için asli bir borçtur. Asıl borcun ortadan kalkması garanti veren taraf olarak bankanın sorumluluğunu mutlaka ortadan kaldırmaz. Garanti veren taraf olarak bankanın yükümlülüğü ancak garanti edilen rizikonun sona ermesi, yani lehdarın taahhüt edilen fiili yerine getirmesi ile ortadan kalkacaktır.

Banka vermiş olduğu teminat mektubuyla “protesto keşidesine, hüküm istihsaline ve borçlunun rızasını almaya gerek kalmaksızın teminat mektubu tutarını ilk yazılı taleple ödemeyi taahhüt etmekle kefile Borçlar Kanunu ‘nun 497 maddesi gereğince sağlanmış olan asıl borçluya ait def’ileri alacaklıya karşı ileri sürebilme olanağından vazgeçmiş ve böylece garanti veren taraf olarak kefilden daha ağır bir sorumluluk altına girmiş olmaktadır. Oysa kefil, borçludan daha fazla bir yükümlülük altına giremez.

Teminat mektuplarının 1969 yılında Yargıtay’ın verdiği İçtihadı Birleştirme Kararı ile garanti akdi olarak kabul edilmesinden dolayı bankanın garanti veren taraf olarak kanundan ötürü lehdara rücu hakkı yoktur. Banka teminat mektubu riskinin ortaya çıkmasıyla (risk lehdarın mektupta taahhüt edilen fiili gerçekleştirememesi halinde ortaya çıkacaktır), banka muhataba ödemek zorunda kalacağı tutar nedeniyle borçluya yani lehdara kanundan ötürü başvuramayacaktır. Bu nedenle lehdar de banka arasında bu akdi ilişki şart olup, teminat mektubu düzenlemeden önce lehdara sözleşme imzalatıİması gereklidir.

Bankalar kredi sözleşmesi düzenlenmeden kesinlikle teminat mektubu vermemektedirler. Bu sözleşme ile lehdara tahsis edilen gayrinakdi kredi, düzenlenen teminat mektupları ile lehdara banka güvencesi şeklinde kullandırılmaktadır. Bu nedenle teminat mektubunu geri verme borcunun para borcu sayılmaması teminat mektubuna temerrüt (gecikme) faizinin uygulanmamasını gerektirir. Ancak teminat mektuplarında risk ortaya çıktıktan sonra verilen güvence nakde dönüştüğünde gecikme faizi uygulanabilir.

Sonuç olarak teminat mektupları, lehdarın taahhüdünü üstlenen banka ile taahhüdün gerçekleşmesini isteyen muhatap idare arasındaki garanti sözleşmeleridir.